“오해가 섞이지 않는 이해는 없다.”

마루야마 겐지

앞서서 ‘3가지만 기억하면 더이상 복잡한 지식은 필요없다.‘에서 샤프비율에서 대해서 설명 드린 바가 있습니다.

결국 샤프비율을 통해 전략이 더 낫다는 것을 판단하는 기준은

동일한 리스크 하에서 수익률이 높거나

동일한 수익률 하에서 리스크가 낮은 경우를 의미하게 됩니다.

다시한번 공식을 상기시켜보면 다음과 같습니다.

“샤프비율(Sharp Ratio) = (포트폴리오 기대수익률 – 무위험이자률) / 변동성(리스크)”

이를테면 수익률이 15%, 변동성이 20%인 포트폴리오와 수익률이 20%, 변동성이 30%인 포트폴리오가 있을 때

무위험수익률이 5%라면

두 전략은 샤프비율 상으로는 동일한 0.5이기 때문에 우열을 가릴 수 없습니다.

그러나 과연 두 전략이 우열을 가리기 어려운 전략인지는 한번쯤 생각해 볼 수 있습니다.

샤프비율의 첫번째 맹점은

변동성의 방향이 위 아래로 어느 정도 비슷하게 발생할 것이라는 가정에 기반을 두고 있습니다.

이를 대칭적인(symmetric) 전략이라고 하는데,

예를 들어 수익률은 보통이지만 변동성도 낮아서 안정적인 수익을 내는 전략 A와

수익률이 비교적 높지만 변동성이 큰 전략 B가 있다면

일반적으로 변동성이 작은 전략 A가 샤프비율 상으로는 우월하게 계산되는 경우가 많습니다.

그런데 B 전략의 경우 변동성이 모두 상방 변동성(upside volatility)라면

실제로는 B의 전략은 전혀 나쁘다고 볼 수 없을 것입니다.

수익률이 좋으면서 변동성이 상승하는 방향으로 크다면 오히려 행복한 일이 아닐 수 없습니다.

즉 샤프비율의 첫번째 한계는 수익과 손실의 폭이 비슷한 대칭적인 전략에서는 변동성이 “리스크”를 잘 대변하지만,

수익과 손실의 폭이 많이 비대칭일 경우 변동성이 “리스크”를 잘 대변하지 않는다는 점입니다.

이에 대한 대안을 하나 생각해보면 샤프비율과 동일한 논리지만

대신 손실을 낸 날들에 대해서만 변동성을 계산하는 방법을 생각해 볼 수 있습니다.

이러한 지수를 ‘소르티노 비율’이라고 하고 공식은 다음과 같습니다.

“소르티노 비율(Sortino Ratio) = (기대수익률 – 무위험수익률) / 손실 낸 경우의 표준편차(변동성)”

샤프비율의 두번째 한계점은 바로 전략 그 자체보다는 전략이 운용된 시장의 영향력을 많이 반영할 수 있다는 점입니다.

앞서 ‘3가지만 기억하면 더이상 복잡한 지식은 필요없다.‘에서 예시로 들었듯이

만약 동일한 전략이 만약 한국시장에서는 샤프지수가 낮게 나오고, 미국시장에서는 샤프지수가 높게 나온다면

이는 한국 대비 미국 시장의 퍼포먼스가 더 우월했기 때문에 나온 결과일 가능성이 있습니다.

즉 시장의 상승에 베팅하는 주식 순매수 전략들은 아무래도

전략을 수행하는 시장 자체의 수익률에 영향을 많이 받을 수 밖에 없을 것입니다.

반대로 특정 로직에 따라 주식을 매수하기도 하고, 공매도하기도 하는 전략과 같은 경우는

상대적으로 전략을 수행하는 시장 수익률의 영향을 덜 받을 가능성이 높습니다.

어느 전략이 더 낫다라고 이야기하고자 함은 아니며, 다만 샤프비율의 경우 시장중립적이지 않은 전략의 경우

리스크 대비 성과가 좋은지 나쁜지를 올바르게 판단하기 힘들 수 있다는 한계가 있음을 말씀드리고자 합니다.

즉 애초에 전략을 설계할 때는 하나의 시장에서만 테스트하지 않고,

여러 시장에서 동일한 로직으로 돌려도 비슷한 퍼포먼스와 샤프비율이 나타나는지 확인하는 것이

전략의 견고함을 실험해볼 수 있는 좋은 방법임을 여기서 유추할 수 있습니다.

요약하자면 샤프비율의 두번째 한계는 시장중립적이지 않은 전략의 경우 리스크 대비 성과를 평가할 때

시장에 따른 결과값의 편차가 커질 수 있다는 것입니다.

이에 대한 대안은 단순히 리스크 대비 수익률이 아닌 리스크 대비 시장초과수익률을 측정하는 방법을 생각해 볼 수 있습니다.

이러한 지표를 ‘정보비율(information ratio)’라고 합니다.

공식으로 나타내보면 다음과 같습니다.

“정보비율(information ratio) = (포트폴리오 수익률 – 벤치마크 수익률) / 초과수익률의 표준편차(추적오차)”

샤프비율의 또다른 한계는 아주 확률적으로 낮은 사건이 발생하는 경우를 충분히 반영하지 못할 가능성이 있다는 점입니다.

예를 들어 어떤 전략이 매우 높은 승률로 자잘한 이익을 거두다가, 정말 아주 낮은 확률로 큰 손실을 낸다고 가정해보겠습니다.

이 때, 그 매우 낮은 확률로 일어날 손실이 포함되지 않은 데이터를 활용하여 샤프비율을 계산한다면

샤프비율이 높게 나타날 수도 있을 것입니다.

예를 들어 이길 확률이 50%인 게임에 자금은 1024원을 가지고

1원, 2원, 4원, 8원 이런 식으로 질 때마다 베팅액을 늘려나가는 게임을 한다고 가정해보겠습니다.

이론상으로는 10번 연속 지지만 않는다면 결국 매일 1원씩 딸 수 있다는 사실을 알 수 있게 됩니다.

그러다가 만약 10번 연속으로 지는 날이 오면 한번에 1023을 날리게 됩니다.

(찬찬히 계산해보시면 이해되실 것입니다. 참고로 이와 같이 매번 2배씩 베팅액을 늘려가는 베팅법을 마틴게일 베팅법이라고 합니다.)

만약 샤프비율을 10번 연속 잃지 않는 구간에서 측정하면 항상 1을 무조건 따기 때문에 변동성이 없고 이론상 무한대의 비율이 나옵니다.

그러나 만약에 1023을 잃은 구간에서 측정하면 샤프비율은 0이 나오게 될 것입니다.

위의 예시는 좀 극단적이지만 일반적으로 옵션 매도 포지션이나 변동성 숏 포지션 (XIV ETF) 같은 금융상품이 대표적으로 이렇게

평소에는 매우 높은 승률로 자잘한 이익을 거두다가 아주 낮은 확률로 큰 손실을 기록할 수 있는 구조를 가지고 있습니다.

이런 상품들의 샤프비율을 평가할 때는 반드시 이런 극단적인 사건이 일어나는 구간을 고려해서 평가해야 합니다.

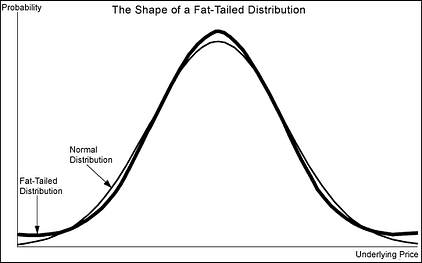

참고로 이와 같이 발생 가능성이 낮고 예측하기 어렵지만 일회성 사건이 투자자 포트폴리오의 자산가치에 큰 영향을 미치는 위험을 꼬리 리스크(tail risk)라고 합니다.

꼬리라는 말이 붙은 이유는 정규분포는 평균값과 멀어질수록 낮아지는 모양인데 Tail Risk는 정규분포곡선의 측면에 꼬리처럼 위치하기 때문입니다.

대체로 정규분포 이론에 따라 이를 따르는 포트폴리오의 수익 분포는 +-3시그마 이내에서 나타날 확률이 99.97%이기 때문에,

수익 분포가 표준편차 3 이상인 범위에서 나타날 확률은 0.03%로 매우 낮을 것입니다.

그러나 실제로는 2008년 금융위기와 같은 시기에는 수익분포가 정상적이지 않고 왜곡되는 경우가 발생합니다.

위의 그림의 진한 검은색 곡선과 같이 좌측 측면 곡선이 상승하는 수익분포가 발생합니다.

시장에서는 이런 현상을 fat-tail이라고 하며, 금융시장은 생각보다 더 자주 tail risk가 발생한다는 사실을 이를 통해 짐작할 수 있습니다

즉, 생각보다 자주 발생하는 tail risk를 샤프비율 측정방식이 제대로 반영하지 못할 수 있다는 점이 샤프비율의 3번째 한계입니다.

대안은 충분히 긴 시계열과 다양한 금융상황에서 포트폴리오 전략을 점검해보는 것이 매우 중요합니다.

(물론 그렇다 하더라도 과거 데이터를 통해 확인된 성과가 미래에도 재현되리라는 보장은 어디에도 없습니다.)

때문에 앞선 글에서 언급했듯이 샤프비율만으로 리스크를 평가해서는 안되고,

최대낙폭(MDD) 지표를 같이 참고해서 리스크를 평가하는 것이 기본적으로 필요합니다.

그리고 이 외에도 포트폴리오 전략을 수행하는데 매매비용이 과도하게 든다거나

전략을 수행하는데 시장의 유동성이 충분히 받쳐주지 않으면

샤프비율이 아무리 높다고 해도 실전에서는 전략에서 나온 성과가 재현되기 힘들기 때문에

샤프비율이 높다고 꼭 좋은 전략이라고 말할 수는 없을 것입니다.

이틀테면 초단타고빈도매매(High frequency trading)은 하루에 수천, 수만번을 매매하며 거의 잃는 날이 없기 때문에

일일 수익을 통해 연평균 샤프비율을 측정하면 3~4 이상으로 굉장히 큰 샤프비율이 나타나는 경우가 많습니다.

그러나 실제로 이러한 전략을 수십, 수백억 단위로 자금을 늘려서 실전 투자를 진행해보면

당연히 시장의 유동성이 그만큼 받쳐주기 어렵기 때문에

생각 이상의 과도한 슬리피지 등으로 기대했던 성과는 나타나지 않을 가능성이 매우 높습니다.

또 트레이딩에 들어가는 설비 투자 등에 써야 하는 고정지출비가 굉장히 클 가능성이 높기 때문에 실제로 수익이 나더라도

그 수익을 유지하는데 필요한 경비를 충당하거나, 과도한 매매비용으로 인한 손실을 메꾸는데 사용해야 하는 경우도 있습니다.

특히, 전략이 먹히지 않는 구간에서는 이는 감당하기 어려운 손실로 이어집니다.

이상으로 샤프비율의 한계에 대한 글을 마무리 해볼까 합니다.

이러한 한계에도 불구하고 샤프비율은 일반적인 경우 포트폴리오 전략의 리스크 대비 수익률을 평가하기

매우 편리하고 좋은 지표임에는 틀림없습니다.

다만, 이러한 점들을 충분히 이해하고 샤프비율을 활용하신다면

여러분의 포트폴리오 전략을 평가하는데 좀 더 나은 인사이트를 얻을 수 있을 것입니다.

L&B 팀의 기초 개념 업그레이드가 여러분께 조금이라도 도움이 되시길 바라는 바입니다.